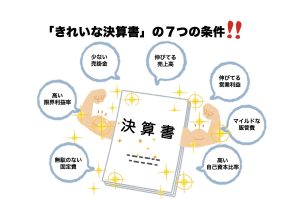

M&Aで売り手企業として高い会社売却を目指すためにM&Aで望まれる「きれいな決算書」を作る7つの方法という話を書きました。

そのうち、自己資本比率についてもう少し掘り下げておきたいと思います。

会社売却で重要な指標になる自己資本比率

自己資本比率は次のように計算されます。

自己資本比率= 自己資本÷総資本×100

M&Aの売り手企業として魅力的な会社にしていくためには、総資本も増加しつつ、自己資本も増加することが望ましいです。

分母である総資本が増えるのであれば、分子の自己資本を増やすことが王道です。

自己資本は貸借対照表の「純資産の部」の合計

自己資本は、貸借対照表の「純資産の部」の合計です。

- 資本金(最初に出したお金)

- 資本余剰金(これがある会社は少ない)

- 利益剰余金(前期までと当期の留保されたお金)

- 自己株式

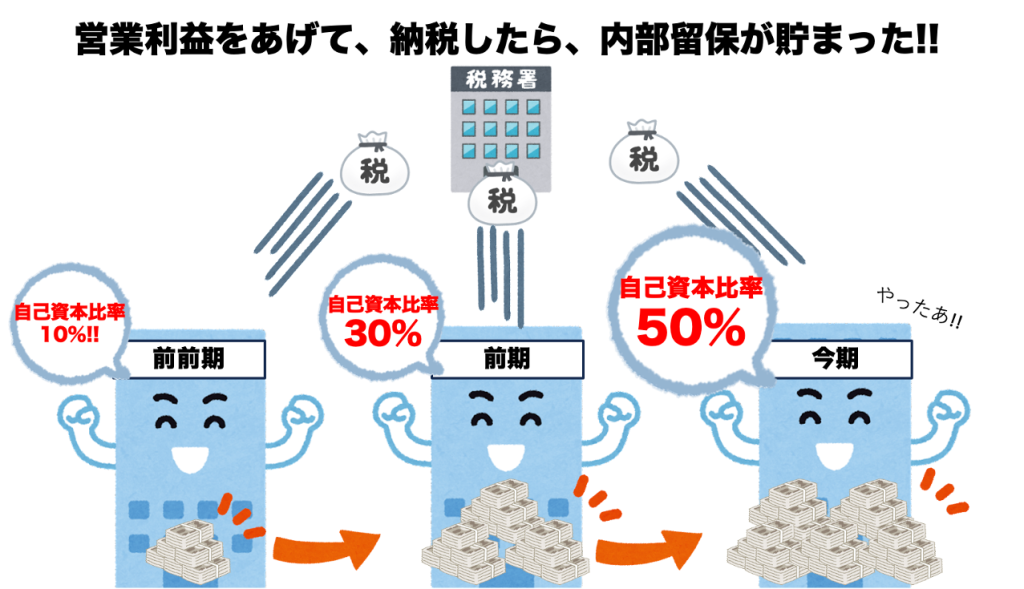

が主な項目で、小さな会社ができるのは資本金を積み増すか、営業利益を増やして留保し利益余剰金を積み増すか、二択になります。

資本金が1000万円を超えると、地方税の均等割が7万円から18万円に上がりますので、ここがもったいない場合は、資本金の積み増しはキャップがあるということになり、そうなると「営業利益を増やして納税し、内部留保によって自己資本を高める」一択になります。

総資本を下げても自己資本比率は上がる

自己資本比率 =自己資本÷総資本×100

総資本=負債合計+純資産合計の合計金額

なので、分母となる総資本を小さくすることでも自己資本比率は上がります。

ただ、会社売却に向けて、会社規模を大きくしていくことが目的ですので、使う予定のない借り入れを返済しておくとかでなければ、特に総資本を小さくする目的でなにかをしなくてよいでしょう。

前受金の大きな会社だった

私の経営方針としては、顧客からの注文に関して、資金繰りを悪化させないようにするために、前受金を預かる方法を採用しています。

そうすると前受金の規模は、年間売上のうちそれなりの%を占めるようになります。

前受金は商品を顧客に納品するまでは預り金のため、貸借対照表の負債に該当します。

負債なので総資本は増えていますが、現金を持っていても預り金なので自己資本は増えていません。

これが自己資本比率を下げる要因となっていました。

私がどう対策したかというと、

・前受金は、将来の売上がいくら立つかを事前に分かる指標である

・前受金は、納品するまで現金で保有していて、使い込みもない

という前提をきちんと説明した上で、

「前受金と預り金の現金がなかったと仮定したら、自己資本比率は◯%です」

とアピールするように工夫をしていました。

M&AではそれでOKのようでM&A仲介会社さんも買い手企業さんもその意味をよくわかってくれました。

自己資本比率を高めるのは納税→内部留保のコンボしかない

自己資本比率を高める方法について書きましたが、私も当時あれこれ考えたものの、現実的な答えは1つ「営業利益を高めて納税を経て内部留保を積み増す」だけでした。

私もそうですが、高値で会社売却した株式譲渡ニキ・ネキのほとんどが「営業利益を高めて納税を経て内部留保を積み増す」をした人たちです。

なお、筆者は会社売却の魅力を伝えたいライターであって、税務署のまわしものではございませんの誤解なきようお願いいたしますm(_ _)m