2024年8月「中小M&Aガイドライン」が改訂されました!

改訂された「中小M&Aガイドライン」とは?

「中小M&Aガイドライン」とは経済産業省の中小企業庁が作成している「中小企業のM&Aをスムーズに進めるための指針」となるものです。

中小企業の経営者、M&A支援機関(M&A仲介会社やファイナンシャルアドバイザーなど)、その他M&A関係者に向けて、いわばM&Aプロセスにおけるルールを示しています。

第3版ができた経緯は?

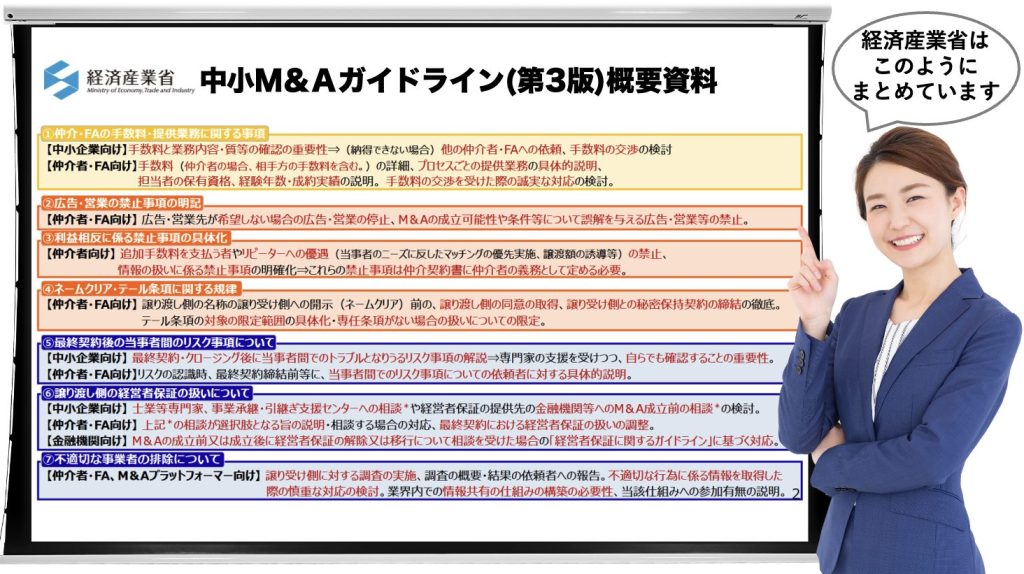

第2版(2023年9月発表)から約1年が経過し、中小M&A市場の急速な拡大やM&A仲介会社の増加に伴い、新たな課題が出てきました。

特に、M&A仲介会社の契約内容や手数料のわかりにくさ、営業・広告の規律、利益相反の禁止について追記されています。

さらに、売り手企業と買い手企業間の最終契約後のトラブルや、不適切な買い手企業の排除についても追記されています。

今回の第3版で、中小M&A市場の透明性・公正性を高め、より安全で効果的なM&Aが促進することを目指しています。

ただ…本ガイドラインを全部読むのは一苦労です(汗)

そこで…

株式譲渡日記では、本ガイドラインを売り手企業目線で解説していきます!

M&A市場においては基本的に売り手企業が素人であり、言ってしまえば情報弱者となります。

一方、買い手企業やM&A仲介会社は情報強者であり、悪意がなくても、情報強者内で(時に都合よく)、M&Aプロセスを進められてしまう事例もあります。

そこで、本ガイドラインのなかで、売り手企業は、特に「何を把握し、何に注意し、どんな行動を取っていくべきか」を解説していきます!

それでは、はじめていきます!

M&A仲介会社の義務や禁止事項が具体的に示されました

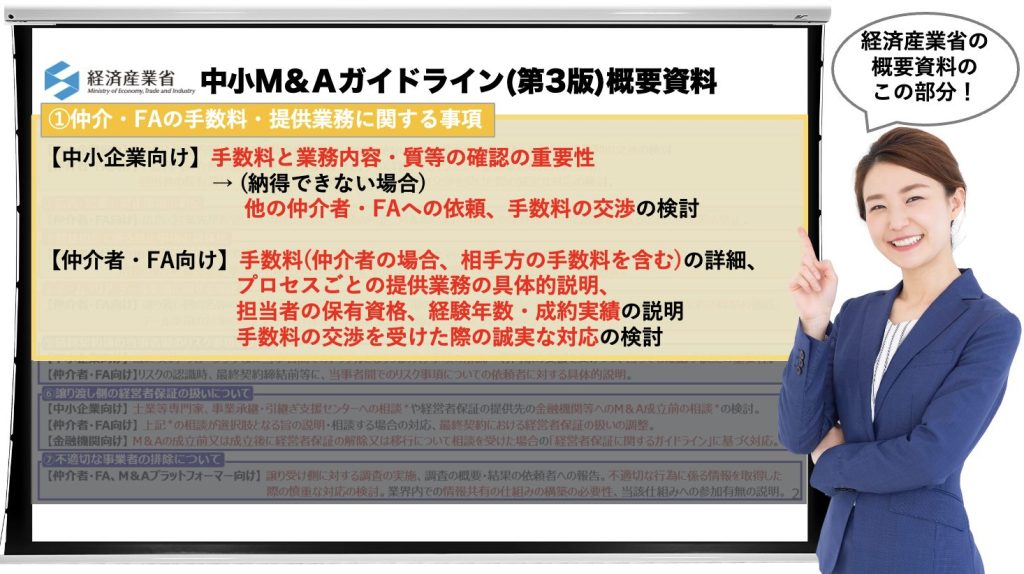

本ガイドラインでは、M&A仲介会社の手数料やプロセスごとの業務内容、契約内容について具体的な説明をする義務等が示されています。

また売り手企業に対しても、M&A仲介会社の義務を把握したうえで、これら義務を怠っているM&A仲介会社に対しては、対応を要求をしたり、場合によっては仲介契約の見直しを検討する必要についてもふれています。

1) M&A仲介の手数料体系について

これまでM&A仲介会社の手数料体系について不透明さや、わかりにくい点がありましたが、本ガイドラインで規律や義務がより明確に示されています。

主に下記が要点になります。

1)-1:成功報酬の算定基準を明確にし、売り手企業に説明する義務

多くのM&A仲介会社は、譲渡額や企業価値に応じて段階的に報酬率が変わるレーマン方式と呼ばれる手数料体系を採用しています。

ただし、譲渡額、純資産、移動総資産のどれを基準としているかによって、同じ報酬率でも絶対額が変わってきます(例:報酬基準額として「移動総資産」が採用される場合、「譲渡額」、「純資産」が採用される場合よりもM&A仲介会社への支払額は高くなる)。

そのため、M&A仲介会社は算定基準を明確にし、売り手企業に説明する義務があります。

1)-2:最低手数料の有無と金額を明確にし、売り手企業に説明する義務

報酬率とは別に、最低手数料を設けて、報酬率による額か最低手数料の額の高い方を採用しているM&A仲介会社は比較的多いです。

そのため、M&A仲介会社は最低手数料の有無と金額を明確にし、売り手企業に説明する義務があります。

1)-3:着手金、月額報酬、中間金の有無と金額を明確にし、売り手企業に説明する義務

成功報酬以外の費用も譲渡額に大きく影響します。

そのため、M&A仲介会社は着手金、月額報酬、中間金の有無と金額を明確にし、売り手企業に説明する義務があります。

1)-4:買い手企業の手数料を売り手企業に提示する義務

買い手企業がM&A仲介会社に支払う手数料は、売り手企業の譲渡額に影響を与える可能性があります。

そのため、M&A仲介会社は買い手企業の手数料を売り手企業に伝える義務があります。

これは、M&Aプロセスの途中で手数料額が変わった場合も含まれます。

売り手企業は、M&A仲介会社が説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

特に小規模M&Aとなる場合、最低手数料の額が報酬率による額を上回る可能性もあるので注意が必要です。

また、最終的に支払う報酬の絶対額の確認や説明を求めましょう。

譲渡日記の関連記事

2) M&A仲介の業務範囲について

これまでM&A仲介会社の提供するサービスの範囲について、わかりにくい点がありましたが、本ガイドラインで遵守すべき点がより明確に示されています。

主に下記が要点になります。

2)-1:企業価値算定を決定する立場はとらず、売り手企業自身が決定できるよう、セカンドオピニオンを求めることを促す

M&A仲介会社は、企業価値算定について、売り手企業か買い手企業のどちらか一方を優先しないよう中立性を保つことが求められます。

そのため企業価値算定額はあくまでも参考値として売り手企業に提示し、売り手企業自身が決定できるよう、必要に応じて第三者の専門家(公認会計士等)のセカンドオピニオンを求めることを促すべきです。

売り手企業はM&A仲介会社から提示される企業価値算定額だけでなく、第三者の専門家(公認会計士等)やその他の専門機関にセカンドオピニオンを求め、自らで決定しましょう。

2)-2:デューデリジェンス(DD)を自ら実施したり、DDの結論を決定する立場はとらず、サポートの立場をとる

デューデリジェンス(DD)は一方の意向が反映されやすいため、両社の仲介者であるM&A仲介会社がデューデリジェンス(DD)を実施するべきではなく、デューデリジェンス(DD)報告の内容に係る結論の決定もすべきではありません。

そのためM&A仲介会社は、買い手企業自身、もしくは買い手企業が依頼する第三者の専門家(公認会計士、弁護士など)によるデューデリジェンス(DD)の実施を促し、その結論の決定についても必要に応じてセカンドオピニオンを求めることを促すべきです。

売り手企業側も、M&A仲介会社のみでデューデリジェンス(DD)を実施することがないよう求めましょう。

また、デューデリジェンス(DD)を受けるにあたって、必要に応じて第三者の専門家(公認会計士、弁護士など)やその他の専門機関によるセカンドオピニオンを求めましょう。

2)-3:クロージング(決済)後の業務範囲を明確にし、売り手企業に説明する義務

クロージング(決済)後のトラブルは非弁行為(弁護士資格者のみ対応ができる業務)に該当する可能性があり、多くのM&A仲介会社の業務範囲はクロージング(決済)時点で終了し、その後の事業統合(PMI)や引き継ぎ等へのサポートは含まれていません。

しかしM&A仲介会社は、この業務範囲の説明が不明確なことが多いです。

そのためM&A仲介会社はクロージング(決済)後の業務範囲を明確にし、売り手企業に説明する義務があります。

売り手企業は、M&A仲介会社が業務範囲について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

また、クロージング(決済)後は第三者の専門家やその他の専門機関への依頼やセカンドオピニオンを求められるようにしておきましょう。

3) 専任条項の有無と内容について

専任条項(他のM&A仲介会社への依頼を禁止する条項)には、売り手企業が現在のM&A仲介会社の助言や進め方に疑問を感じても、他のM&A仲介会社や支援機関に意見を求めることができなくなる可能性があり、M&Aプロセスの適切性を判断する機会を失うリスクがあります。

そのため本ガイドラインでは、M&A仲介会社は専任条項を入れる場合は、その理由と期間や範囲を明確にし、売り手企業に説明する義務が示されています。主に下記が要点になります。

3)-1:契約期間を明確にし、売り手企業に説明する義務

本ガイドラインでは最長でも6ヶ月〜1年以内を目安とすることを推奨しています。

売り手企業は、M&A仲介会社が専任条項を入れる場合、その理由と期間について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

特に期間が長い場合はその理由について明確な説明を求めましょう。

3)-2:セカンドオピニオンを求める権利の有無と範囲を明確にし、売り手企業に説明する義務

M&A仲介会社は、売り手企業が具体的な項目についてセカンドオピニオンを求めたい場合、正当な拒否理由がない限り、他のM&A仲介会社やその他の支援機関にセカンドオピニオンを求めることを認めるべきです。

このように専任の対象範囲を可能な限り限定すべきです。

売り手企業は、M&A仲介会社が専任条項においてセカンドオピニオンを求める権利の有無と範囲について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

3)-3:中途解約の可否と条件を明確にし、売り手企業に説明する義務

仲介契約の中途解約が可能な場合は、その条件(例:一定の予告期間、解約料の有無など)を明確にし、売り手企業に説明する義務があります。

また中途解約条項がない場合、その理由を明確にし、売り手企業に説明する義務があります。

売り手企業は、M&A仲介会社が中途解約の可否と条件について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

また、中途解約条項が無い場合は条項の追加を交渉することも検討しましょう。

株式譲渡日記の関連記事

4) 直接交渉の制限の有無と内容について

直接交渉の制限(売り手企業自らが買い手企業候補を発見すること、及び売り手企業が自ら発見した買い手企業候補との直接交渉の禁止)には売り手企業が独自で買い手企業候補発見することを妨げるリスクがあります。

そのため本ガイドラインではM&A仲介会社は直接交渉の制限を入れる場合は、その理由と期間や内容を明確にし、売り手企業に説明する義務が示されています。主に下記が要点になります。

4)-1:直接交渉の制限の範囲を明確にし、売り手企業に説明する義務

直接交渉の対象相手の制限はM&A仲介会社が実際に関与し売り手企業に紹介した候補先のみに限定すべきです。

交渉の目的の制限は買い手企業候補とM&Aに関する目的で行われるものに限定され、それ以外の交渉の目的においては制限の対象外とすべきです。

4)-2:有効期間を明確にし、売り手企業に説明する義務

仮に売買成立にならずにM&A仲介会社との契約終了後も、買い手企業候補との直接交渉を禁止すると、売り手企業の自由な経営判断を損なうおそれがあります。

そのため、直接交渉の制限に関する条項の有効期間は、当該M&A仲介会社との仲介契約の終了までに限定すべきです。

売り手企業は、M&A仲介会社が直接交渉の制限を入れる場合、その理由と期間や制限の内容ついて説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

特に有効期間については、当該M&A仲介会社との仲介契約の終了までに限定するように交渉することも検討しましょう。

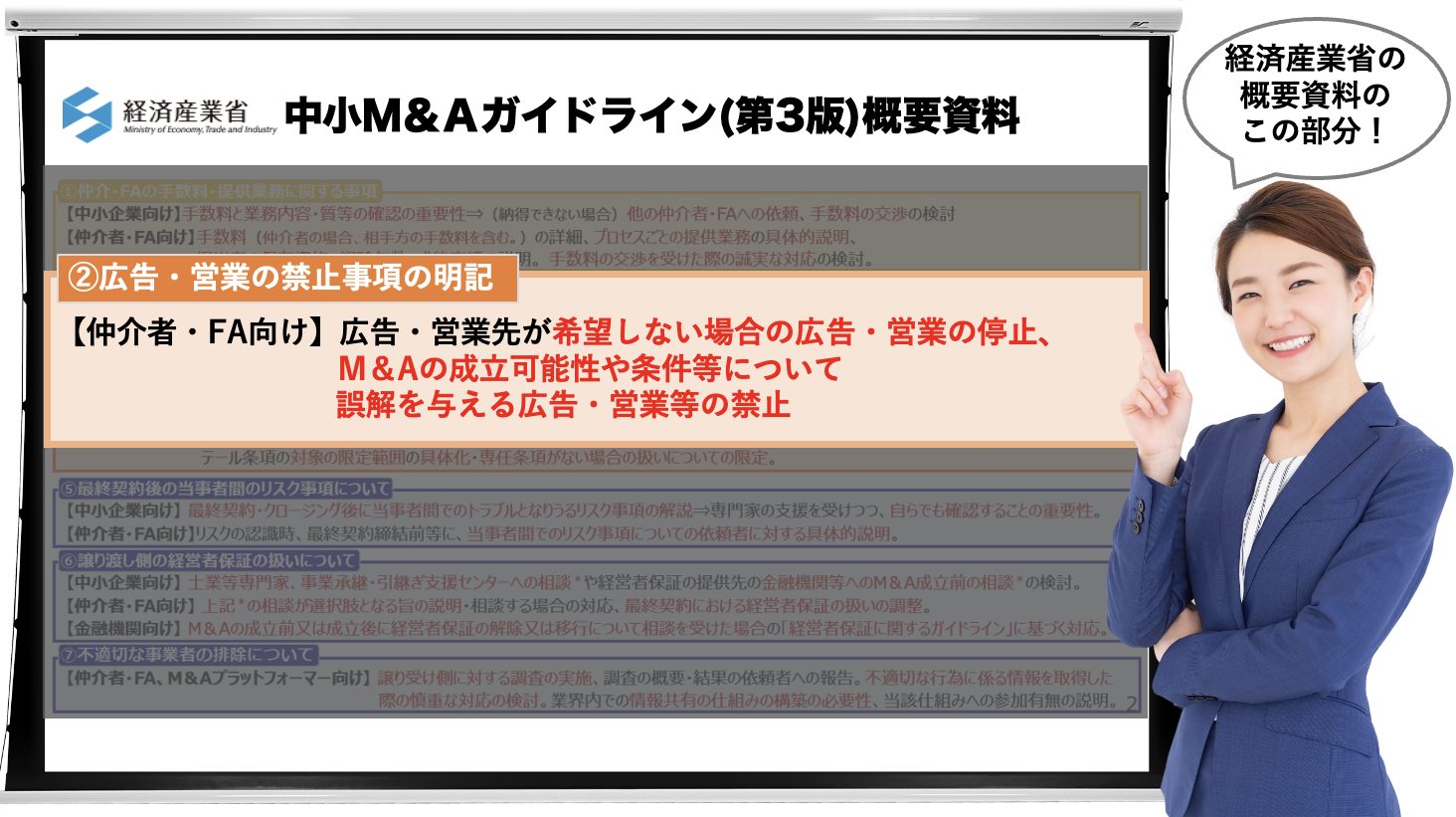

5) 誤解を与える広告・営業や過剰な広告・営業の禁止

基本的に売り手企業はM&A について十分な情報をもっていないため、意思決定に踏み切ることが難しいです。

そのような売り手企業に対して、本ガイドラインではM&A仲介会社が下記のような広告や営業をすることを禁止しています。

主に下記が要点になります。

- 仲介契約をしたいという目的を隠して行う広告・営業の禁止

- 買い手企業が実際には存在しないのに、買収希望のある買い手企業がいると偽る、またはそのように誤解させる広告・営業の禁止

- 過大な売却額を提示する広告・営業の禁止

- 売り手企業に検討する時間を与えず、早急な判断を迫るような広告・営業の禁止

また、M&A仲介会社は売り手企業から、広告・営業を受けることを希望がないと伝えられた場合には、ただちに広告・営業を停止しなければなりません。

M&A仲介会社はあくまでも、売り手企業のM&Aについて、自由な意思決定を尊重しつつ、正確な情報提供と適切な支援を行うことが求められています。

売り手企業は、DMや営業電話、もしくは対面などで、過剰な提示をしてくるようなM&A仲介会社には注意しましょう。

不要な広告・営業を続けてくるM&A仲介会社には広告・営業を受けることを希望しないことを明確に伝えましょう。

譲渡日記の関連記事

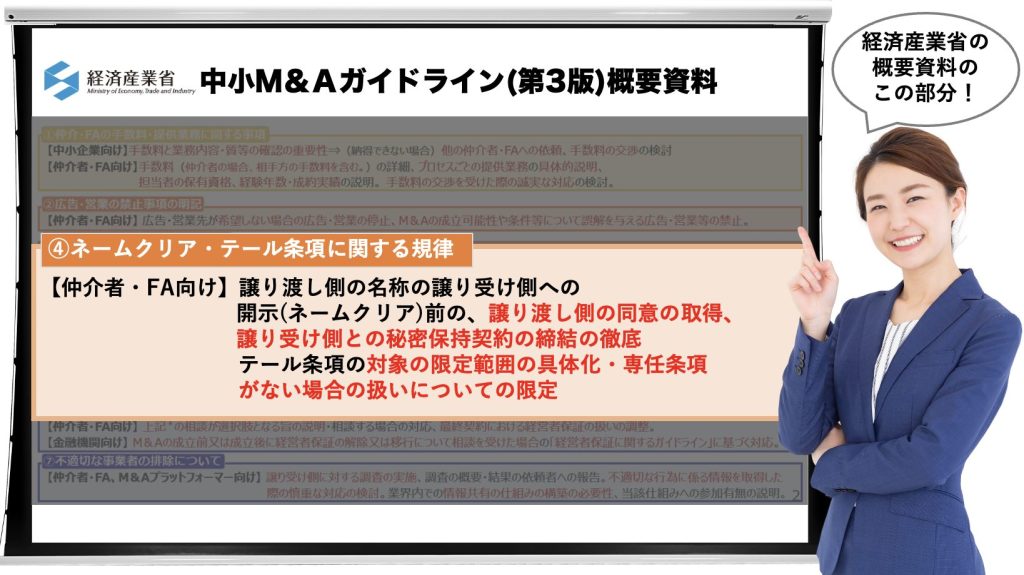

6) テール条項の有無と範囲について

テール条項(契約終了後も一定期間は手数料が発生する条項)がある場合、契約期間が不当に長期にわたっていたり、対象範囲が無制限である場合には、契約終了後の売り手企業の自由な経営判断を損なうリスクがあります。

そのため本ガイドラインでは、M&A仲介会社はテール条項を入れる場合は、その理由と期間や範囲を明確にし、売り手企業に説明する義務を示しています。

主に下記が要点になります。

6)-1:有効期間を明確にし、売り手企業に説明する義務

本ガイドラインでは最長でも2〜3年以内が望ましいと記載されています。

6)-2:対象となる買い手企業候補の範囲を明確にし、売り手企業に説明する義務

テール条項の対象は、単に買い手企業リストを提示しただけの場合は除外すべきで、M&A仲介会社が実際に関与し売り手企業に紹介した買い手企業候補のみに限定すべきです。

売り手企業は、M&A仲介会社がテール条項を入れる場合、その理由と期間について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

特に対象範囲が無制限である場合は、M&A仲介会社が実際に関与したうえで紹介された買い手企業候補のみに限定するように交渉しましょう。

譲渡日記の関連記事

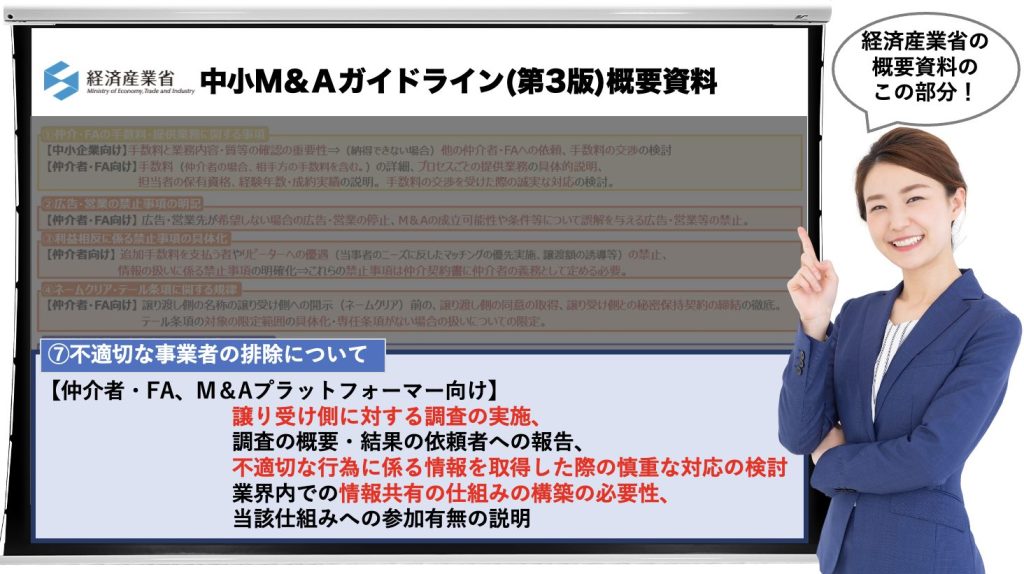

7)買い手企業候補の調査について

M&A仲介会社は、買い手企業候補との仲介契約締結時やM&Aプロセスの進行中、最終契約の締結前に適切かつ必要な調査を実施し、売り手企業に説明する義務を本ガイドラインで示しています。

主に下記が要点になります。

- 財務状況及び事業実態の調査

- 代表者、役員及び株主等の関係者の反社会的勢力への該当性の調査

- 過去に M&A に関するトラブルの有無などのコンプライアンス面の調査

最近(2024年5月3日)にこんなニュースがありました。悪意のある買い手企業が、連帯保証人を変更せずに売り手企業の社長の保証のまま、会社の現金や資産を持ち逃げした事件です。

このように、悪意のある買い手企業による被害があります。売り手企業は、M&A仲介会社が買い手企業候補についての調査や、調査結果の説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

株式譲渡日記の関連記事

8) M&Aプロセスの各段階での重要な説明義務について

本ガイドラインでは、M&A仲介会社がM&Aプロセスの各段階での重要な説明義務についても示されています。主に下記が要点になります。

仲介契約締結前

前述のとおり、手数料体系、業務範囲、専任条項、直接交渉、テール条項などの重要事項を書面で説明する義務があります。

買い手企業とのマッチング時

買い手企業候補を適切に調査したうえで、買い手企業候補への情報開示の範囲や方法について、事前に売り手企業の同意を得る義務があります。

最終契約締結前

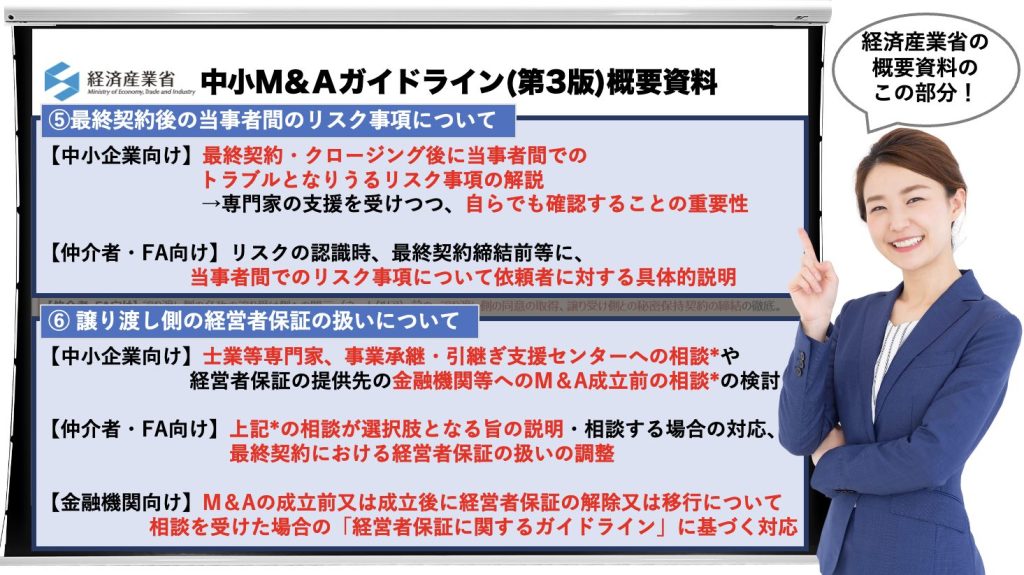

買い手企業の調査結果、最終契約の内容、特にリスクとなり得る条項(経営者保証、表明保証など)について詳細に説明する義務があります。※経営者保証、表明保証については後述します。

クロージング(決済)後

多くのM&A仲介会社は、クロージング(決済)後のサポートを業務範囲に含めていません。この点を明確に説明する義務があります。

売り手企業は、M&A仲介会社がM&Aプロセスの各段階で説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。

また必要に応じて第三者の専門家(公認会計士、弁護士など)やその他の専門機関にセカンドオピニオンを求めましょう。

以上、ここまでの項目はM&A仲介会社の手数料やプロセスごとの業務内容、契約内容について具体的な説明をする義務等について解説しました。

M&A仲介会社の利益相反リスクと禁止事項が示されました

M&A仲介会社は多くの場合、売り手企業と買い手企業の両方から依頼を受けます。

このため、構造的に利益相反(売り手企業とM&A仲介会社の利益が対立する状況)が発生するリスクがあります。

本ガイドラインでは、M&A仲介会社の利益相反の禁止について明確に示しています。

M&A仲介会社の利益相反となるリスクはどんなものがあるか

売り手企業は特に下記の点を留意しましょう。

M&A仲介会社がM&Aの成立を優先し利益相反となるリスク

M&A仲介会社は、M&Aの成立によって手数料を得るため、売り手企業の真の利益を考慮せずに、単にM&A取引を成立させることだけを目指してしまうリスクがあると指摘されています。

M&A仲介会社が買い手企業を優先し利益相反となるリスク

買い手企業側から追加で手数料を得て、買い手企業側の条件を優先する(例:売り手企業のニーズに反した買い手企業のマッチングや、不当に低額な譲渡価額へ誘導する等) リスクがあると指摘されています。

M&A仲介会社から手数料の追加請求を要求するリスク

売り手企業の希望した譲渡額よりも高い譲渡額でM&Aが成立した場合、売り手企業に対し、正規の手数料とは別に、希望した譲渡額と成立した譲渡額の差分の一定割合を報酬として要求するおそれがある等の指摘があります。

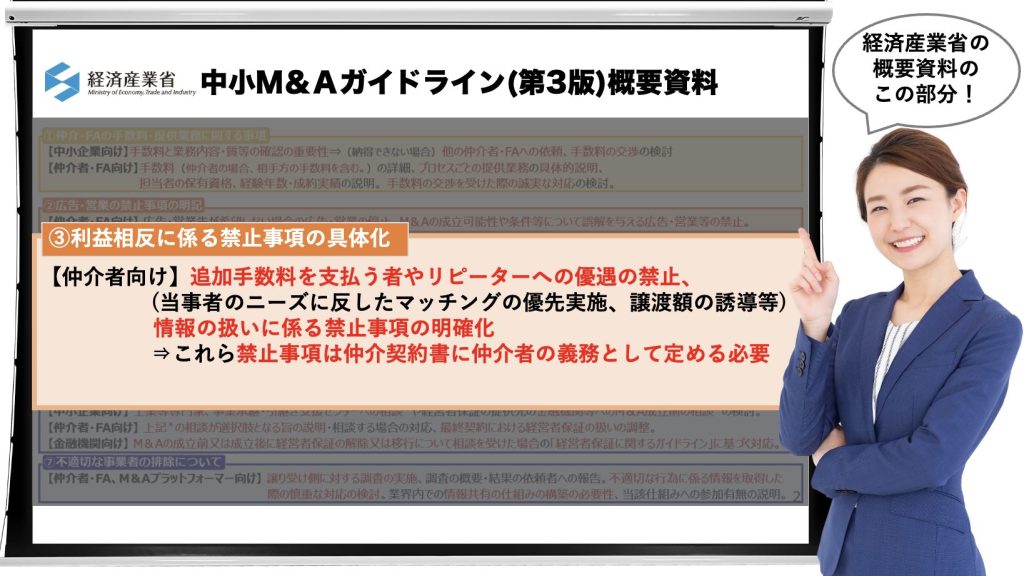

M&A仲介会社が、利益相反リスクを最小限に抑えるために行うべき対策

そこで、M&A仲介会社は上記の利益相反リスクを最小限にするため、下記のような対策を行う義務があります。

- 利益相反が想定される事項を事前に説明する

- 新たに認識した利益相反情報を適時に両当事者に開示する

- 買い手企業の手数料を売り手企業に提示する

- 企業価値算定やデューデリジェンス(DD)の結論を決定せず、売り手企業に必要に応じて専門家の意見を求めるよう促す

- 仲介契約書に禁止事項を明記す

A) 追加手数料による便宜供与

b) リピーター買い手企業の優遇

c) 譲渡額の差分に基づく追加報酬要求

d) 一方当事者からの伝達事項の不適切な取り扱い

e) 一方当事者にのみ有利・不利な情報の秘匿

売り手企業は、M&A仲介会社が利益相反や、買い手企業の手数料について説明の義務を果たしていなかったり不明確な場合は明確な説明を求めましょう。また必要であればM&Aプロセスの途中でも説明を求めましょう。

特に仲介契約書に上記のような利益相反に関する行為についての禁止事項を明記することを交渉しましょう。

また必要に応じて第三者の専門家(公認会計士、弁護士など)やその他の専門機関にセカンドオピニオンを求めましょう。

以上、ここまでの項目ではM&A仲介会社の利益相反のリスクについて解説しました。

売り手企業としてデューデリの重要性と最終契約での注意点が示されました

ここまでは売り手企業目線でM&A仲介会社について解説してきましたが、ここからは本ガイドラインの、売り手企業と買い手企業の当事者間でのトラブルのリスクや、確認すべき点について示されている部分について解説していきます。

1)デューデリジェンス(DD)の重要性

デューデリジェンス(DD)は買い手企業が売り手企業の実態を把握する重要なプロセスです。デューデリジェンス(DD)を省略したり、簡略化したりすると、最終契約での表明保証(契約書の真実性と正確性を表明し、保証すること)や補償の範囲が広がり、売り手企業のリスクが高まる可能性があります。

(例:未払残業代や環境負荷などの簿外債務が後から発覚するリスクがあります)

そのためデューデリジェンス(DD)は、M&A仲介会社のサポートと、第三者の専門家(公認会計士、弁護士など)やその他の専門機関にセカンドオピニオンを求めましょう。

株式譲渡日記の関連記事

2)最終契約での注意すべき点

2)-1:経営者保証(経営者個人が会社の連帯保証人となること)に関する注意点

経営者保証の扱いは、M&A成立後のトラブルの原因となりかねないため、最終契約前に、保証解除の可能性を金融機関に相談することを検討しましょう。

また、買い手企業との最終契約で、経営者保証の扱いを明確に規定することが重要です。

具体的には以下の内容です。

- 買い手企業による保証解除または引継ぎの義務

- 解除または引継ぎができなかった場合の対応(契約解除条項や補償条項など)などです。

また可能であれば、クロージング(決済)時に保証付きの既存借入を一旦返済し、買い手企業に新規で借り入れてもらうことも検討しましょう。

株式譲渡日記の関連記事

2)-2:表明保証(契約書の真実性と正確性を表明し保証すること)と補償に関する注意点

最終契約における表明保証と補償条項を確認する際は、以下の点に特に注意しましょう

– 保証期間:表明保証の有効期間が明確に定められているか

– 責任の上限:補償額に上限が設定されているか

– 適用範囲:どのような場合に補償が必要となるか、具体的に明記されているか

これらの点を明確にすることで、将来的なリスクを軽減できます。

また、表明保証違反のリスクに対しては、表明保証保険の活用も検討すべきです。この保険により、表明保証違反に関するリスクを保険会社に移転できるため、買い手企業との交渉をスムーズに進められます。

譲渡日記の関連記事

2-3:譲渡対価のクロージング後の支払いを採用する場合の注意点

最終契約に基づく支払いは通常クロージング時に行われますが、以下の方法を採用する場合は、支払いがクロージング後となります。

- 譲渡対価の分割払い

- 退職金のクロージング(決済)後支払い

- 株式の段階的取得

- アーンアウト条項(将来業績に応じた追加支払い)

業績向上が見込める場合は譲渡額が上がる可能性があるため、上記の方法を採用する売り手企業もあります。ただし、これらは将来の不確実性によるリスクがあることを認識しておく必要があります。(例:買い手企業の経営状況悪化による支払い不履行や、条件解釈の相違による紛争など)

そのためこれらの方法を導入する場合は、最終契約において以下の点に注意しましょう。

- 条件を契約書に明確に記載する

- 適切な保証や担保を設定する

- 不履行時の対応を盛り込む

売り手企業は、上記最終契約における注意点やリスクを適切に認識し、第三者の専門家(公認会計士、弁護士など)やその他の専門機関にセカンドオピニオンを求めましょう。

株式譲渡日記の関連記事

終わりに

中小M&Aガイドライン第3版を売り手企業の視点から解説してみました。

改めて、M&A市場においては基本的に売り手企業が素人であり、言ってしまえば情報弱者となります。

一方、買い手企業やM&A仲介会社は情報強者であり、悪意がなくても、情報強者内で(時に都合よく)、M&Aプロセスを進められてしまう事例もあります。

経済産業省の中小企業庁が作成している本ガイドラインの目的の一つは、売り手企業がM&Aプロセスや、その後の事業統合(PMI)において、失敗しないことや、不利益を受けないことです。

ぜひともこの解説を参考にしていただき、M&Aプロセスの準備を進めてほしいと思います。

このページについては、情報がアップデートされたら、随時更新していく予定ですので、たまに見に来てもらえると嬉しいです。

(おそらくここまでオープンにフラットにM&AプロセスやM&A仲介会社について解説している内容はないと思っています!!)

今回重点的に書いたM&A仲介会社には義務の履行の不十分さや利益相反といった課題があります。

しかし同時に、M&A仲介会社の存在によってM&Aプロセスがスムーズに進行し、リスクやトラブルが軽減され、M&Aの成立可能性が高まるという利点もあります。

日本のM&A業界が発展してきていることや、これまでの売り手企業の多くがハッピーイグジットだったのはM&A仲介会社のおかげでもあります。

売り手企業はこのような状況を認識したうえで、M&A仲介会社から説明を受ける権利、セカンドオピニオンを求める権利、適切に交渉を行う権利を活用し、M&A仲介会社と適切で有益な関係をつくることが大切だと思います。

M&A株式譲渡日記でも、売り手企業の体験談を書いていますので、ぜひ参考にしていただきたいですし、お気軽にご相談の連絡をください。知っている情報や経験を喜んでシェアします。

売り手企業の方々にとって、よいM&Aが成立することを応援しています!!

参考資料

経済産業省「「中小M&Aガイドライン」を改訂しました」

https://www.meti.go.jp/press/2024/08/20240830002/20240830002.html

経済産業省「中小M&Aガイドライン改訂(第3版)に関する概要資料 中小企業庁財務課」https://www.meti.go.jp/press/2024/08/20240830002/20240830002-ar.pdf

中小企業庁「中小 M&A ガイドライン(第3版)-第三者への円滑な事業引継ぎに向けて-」https://www.meti.go.jp/press/2024/08/20240830002/20240830002-br.pdf

中小M&Aガイドライン(第3版)参考資料(全体)https://www.meti.go.jp/press/2024/08/20240830002/20240830002-crr.pdf