「事業売却しようと思うんだけど、かなり面倒なんだよね〜」

先日、友人経営者からこんな話題がでました。話を聞いてみると友人は1つの会社のなかで2つの事業を行っており、両事業とも売上は立っているものの、これからは主力事業に注力して伸ばしていこうと考え、もう1つの事業は売却しようと思っているそうです。

しかし、両事業とも1つの会社の物理的、人的、情報リソースを共有して使っているので、売却を検討している事業の資産を明確に切り分けにくいことが、なかなか面倒とのことでした。

会社売却経験はあるものの、事業売却については詳しくなかったのですが、興味深い内容だったので、友人に聞きつつも自分でも調べたので、今回は、会社売却と事業売却の主な違いについて書いていきます。

そもそも事業売却とは何か

そもそも事業売却とは何か。会社売却と比較しながら書いてきます。まず売却対象の範囲と経営権の2つが大きく違います。

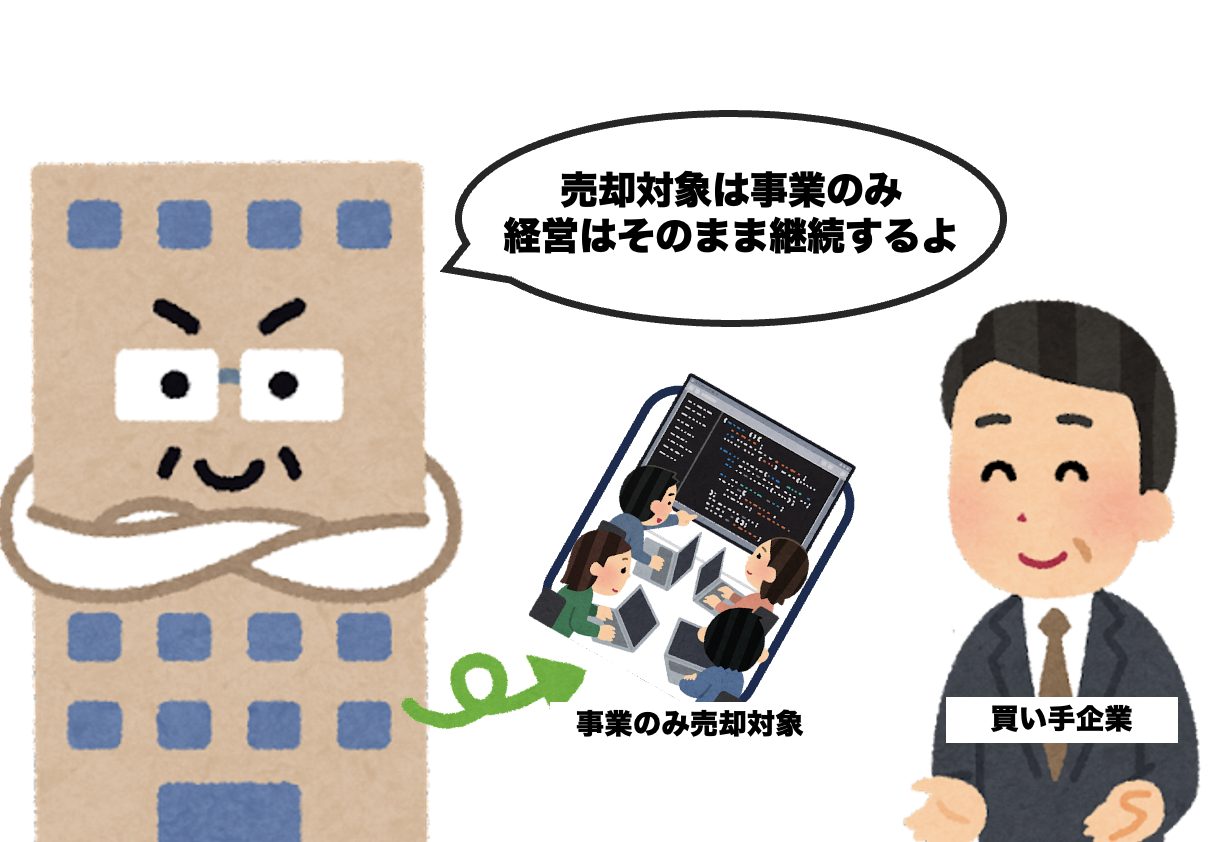

会社売却は会社全体が売却対象となります。それに対して、事業売却は会社の中の特定の事業部門のみが売却対象範囲となります。

例えば、大手の事例として2021年にオンキョーホームエンターテイメントが家庭向けAV事業をシャープに売却したなどがあります。1

また、会社売却は経営権が買い手に移転するのに対し、事業売却は事業の売却後も会社の経営権を維持し残りの事業を運営することができます。

友人は、事業を売却することによって、主力事業に経営資源を集中しようとしているのですね。

事業売却は手続きが面倒

会社売却は会社全体の株価算定を行い、デューデリジェンス(買収監査)を進めていきます。

一方、事業売却は、売却対象の事業の価値算定のために、まずは他の事業と資産、負債、人員を切り分ける必要があります。

しかし1つの会社の中で、物理的にも人的にも情報的にも他の事業とリソースを共有していることが多いため、この切り分けが非常に複雑です。

ただでさえ大変な売却というプロセスの中に、これらの作業が入るのはゾッとしますね。

また、会社が変わるため、その事業における関係各社との契約の移転や、ロゴや商品名など知的財産権の取扱いの取り決めなどの業務も発生します。会社売却は、まるっと会社ごと買われるため、こういった作業は少ないです。

このように会社売却と比較をしてみると、友人が面倒だと言っていたことがよくわかります。

会社売却と事業売却に対する課税の違い

また、会社売却と事業売却は、売却益に対する課税も違います。

会社売却において、個人株主の株式譲渡の場合は、譲渡益に対して約20%の課税となります。2

一方、事業売却の場合は事業売却益に対して法人税等で約34%の課税となります。3

複雑な作業が発生したうえに、税金も高いとなるとなかなかやってられません涙

事前に事業区分を明確にする準備が大事

ということで、会社売却と事業売却の違いを書いてみましたが、事業売却はなかなか面倒だということがわかりますね。とはいえ、もし売却準備として、事前に売却対象の事業に関連する資産や負債、人員の切り分けを明確にしておくことができれば、複雑さも緩和することができます。

そこで事業売却の進め方についても掘り下げて書いてみたのでそちらもぜひご覧ください!

さてさて、友人はどうなるのでしょうか!?

- オンキヨーAV事業売却で合意33億円 ↩︎

- 法人税:事業譲渡益の23.2%、地方法人税:法人税額の10.3%、事業税・地方法人特別税:所在地により約7%~10% ↩︎

- 所得税:15%、住民税:5%、復興特別所得税:0.315% ↩︎